Después de meses de expectativa, a fines de Octubre 2016 se aprueba del “Reglamento para la Función Social de los Servicios Financieros” (Circular 428/2016 ASFI) para normar el control del cumplimiento de la Función Social en el marco establecido en la Ley No. 393 de Servicios Financieros.

El Reglamento define a la “Función Social” como la contribución de los servicios financieros al logro de los objetivos de desarrollo integral para el vivir bien, así como para la reducción de la pobreza y la exclusión social y económica de la población. Así mismo, este reglamento establece que la Función Social debe estar integrada a la Planificación Estratégica determinando acciones para cumplir con los objetivos estratégicos, priorizando las áreas de acción en función a su giro de negocio, su cultura organizacional y sus líneas estratégicas. Complementariamente, las Entidades Financieras deberán determinar metas anuales para el cumplimiento de la Función Social.

Así mismo, la normativa exige la elaboración de un Balance Social que incluye información sobre indicadores sociales, que implica el desarrollo de un Sistema de Información para reportar anualmente 80 indicadores de la dimensión social. En consecuencia, el reglamento actual representa un cambio muy importante para la gestión de Responsabilidad Social Empresarial y promueve la adopción del enfoque de “negocios inclusivos” en el sistema financiero.

Este artículo intentará analizar el actual Reglamento de Función Social basada en las etapas de la evolución de RSE y sus principales elementos.

Este artículo intentará analizar el actual Reglamento de Función Social basada en las etapas de la evolución de RSE y sus principales elementos.

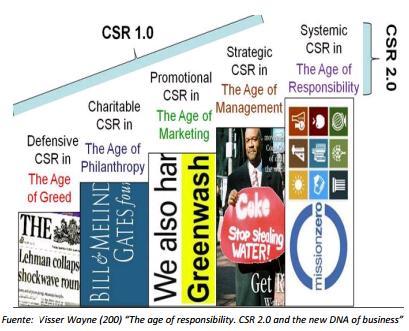

El Marco Conceptual de la Responsabilidad Social Empresarial reconoce cinco etapas en la evolución de RSE:

i) Etapa defensiva de RSE

ii) Etapa Filantrópica

iii) Etapa de Marketing

iv) Etapa de Gestión Estratégica de la RSE y

v) Etapa RSE Sistémica que representa la mayor madurez en la Gestión Integral de RSE.

Este Marco Conceptual, elaborado por Wayne Visser, articula las etapas de la evolución de RSE con el enfoque predominante de gestión empresarial, y analiza de manera sistemática 5 etapas que pueden sobreponerse entre sí.

De manera resumida, los Programas de RSE que se encuentran en la etapa filantrópica se caracterizan por adoptar un enfoque de RSE basado fundamentalmente en la Acción Social, se crean Fundaciones para canalizar recursos a grupos vulnerables de la sociedad y las relaciones institucionales son claves para mantener este enfoque. En consecuencia, las empresas que se encuentran en esta etapa NO muestran sostenibilidad en sus programas de RSE y su contribución al desarrollo sostenible es limitada.

En la tercera etapa, predomina el enfoque de RSE como una oportunidad de relaciones públicas para posicionamiento de marca y mejoras de imagen institucional; se inician acciones de voluntariado del personal. En esta etapa, el Programa de RSE se encuentra aislado de la gestión estratégica empresarial y los Departamentos de Marketing gestionan la inversión en RSE.

En contraste, en la cuarta etapa “Gestión Estratégica de RSE”, las empresas adoptan un programa de RSE fuertemente vinculado a su giro de negocio, asumen a la RSE como un factor clave de competitividad y diferenciación en el mercado, promueven una participación de grupos de interés en la toma de decisiones empresariales, adoptan un enfoque integral que abarca la dimensión social, económica y ambiental y aplican herramientas específicas de RSE. En esta etapa la interacción con otros actores de la cadena de valor es crítica para lograr resultados sostenibles en el tiempo.

En la etapa más avanzada de “RSE SISTEMICA”, la Responsabilidad Social Empresarial se encuentra integrada a la Planificación Estratégica, se asume en enfoque de triple bottom line (categorías social, económica y ambiental), se encuentra fuertemente vinculado al giro del negocio, se promueve un dialogo profundo con grupos de interés para la toma de decisiones empresariales, se adoptan inversiones para facilitar el ejercicio de derechos del consumidor y se implementan sistemas de gestión robustos para la gestión sistémica de RSE. Es una fase caracterizada por la innovación y predomina el enfoque de “valor compartido” En esta etapa, las empresas muestran sostenibilidad en sus programas de RSE, transversalidad del enfoque y se maximiza su contribución al desarrollo sostenible del país.

Aparentemente, el Reglamento para la Función Social de los Servicios Financieros está orientada a fortalecer la Gestión Estratégica de RSE y la adopción del enfoque de negocios inclusivos. Sin embargo, un análisis detallado de la regulación actual muestra que:

- El Balance Social se concentra excesivamente en el cumplimento de objetivos de las políticas públicas del Estado Plurinacional de Bolivia

- No considera la heterogeneidad de Entidades Financieras para la aplicación de la Función Social y el reporte de indicadores

- La priorización de indicadores no se basa en la aplicación razonable del Principio de Materialidad del Global Reporting Initiative (GRI). Este Principio requiere que las empresas informen fundamentalmente sobre los efectos económicos, ambientales y sociales significativos para la empresa, que representen asuntos de alto impacto e influyan de un modo sustancial en las decisiones de los grupos de interés. Lamentablemente, la aplicación de este Principio no fue considerado en el Reglamento.

- Se observa una duplicación de esfuerzos para la elaboración de Memorias de RSE para el cumplimiento del Reglamento de RSE, la elaboración del Balance Social y el Informe sobre Nuevos Servicios orientados a la Función Social.

- La integración de 80 indicadores para reportar la Función Social representa un desafío enorme en términos de exhaustividad y precisión para los equipos gestores de la RSE.

En resumen, el actual Reglamento de Función Social aporta elementos fundamentales orientados a fortalecer la gestión estratégica de RSE, incorporar la inclusión financiera en el modelo de negocios y alcanzar la transversalidad de RSE. Sin embargo, la priorización del cumplimiento de objetivos de política pública, la ausencia de una priorización de indicadores integrados al Balance Social sumados a la duplicación de esfuerzos en la elaboración de reportes, limitarán los resultados de la aplicación del Reglamento. Sin duda alguna, el Sistema Financiero Boliviano tiene un enorme desafío de avanzar hacia una gestión estratégica de RSE con una regulación muy compleja para el cumplimiento de la Función Social y la gestión de la Responsabilidad Social Empresarial.

* Claudia Ballesteros Ocampo es experta en Responsabilidad Social Empresarial, Directora Ejecutiva de SMART NETWORKING y ex Directora de Análisis de RSE en AESA Ratings.

{kind=link}