Por: Ramiro Iturri*

I.- Antecedentes

Dentro de las buenas prácticas que ha implementado la Unión Europea, respecto a Normas de divulgación y Taxonomías de la Gestión de Sostenibilidad Empresarial, se destaca la implementación del régimen de Divulgación Obligatoria siguiendo el concepto de la Doble Materialidad, principio básico que como referencia, la Global Reporting Initiative (GRI ) – Iniciativa global de elaboración de informes de sostenibilidad- exige a las empresas privadas para un enfoque integral y transparente.

Ante esta nueva orientación, se espera que, en un reporte de divulgación de la sostenibilidad, la Información a proporcionar/emitir una organización, debe considerar información sobre el Impacto de las actividades de la empresa en el Medio Ambiente y la Sociedad (primera dimensión) así como información sobre los riesgos empresariales y financieros (segunda dimensión) a los que se enfrenta la empresa, debido a su exposición a la Sostenibilidad.

Nuevamente en el contexto de la GRI (GRI 101) se define como una parte muy relevante del contenido de un Informe de Sostenibilidad, la dimensión Materialidad, orientada a Separar y priorizar lo relevante y estratégico de una organización y su entorno, respecto a lo No relevante.

El concepto de doble materialidad amerita la aplicación de un enfoque Bidimensional en la elaboración de reportes de divulgación de reportes certificables de sostenibilidad, destacando:

- Los impactos en el Desarrollo sostenible, así como los aspectos económicos, sociales y medio ambientales, y

- Una evaluación cuantitativa de los aspectos de riesgo e impacto relevante para la empresa y sus partes interesadas (stakeholders).

En ese sentido, el análisis de materialidad es una práctica cada vez más común en la elaboración de informes de sostenibilidad y en la gestión de la RSE, siendo parte de los criterios básicos de iniciativas y certificaciones tales como:

- La Norma ISO 26000: Misma que proporciona una guía para la gestión de RSE y exige que las empresas realicen un análisis de materialidad como parte de su proceso de gestión y seguimiento.

- Global Compact (Pacto Global): Iniciativa de las Naciones Unidas que promueve la sostenibilidad y la responsabilidad social corporativa. Las empresas que deseen adherirse a Pacto Global, deben realizar un análisis de materialidad.

II. ¿Qué es un análisis de materialidad a nivel empresarial?

El Análisis de Materialidad es un proceso en el que se identifican y priorizan los temas más relevantes para una empresa u organización con un enfoque estratégico, de manera que pueda enfocar sus esfuerzos y recursos en aquellos temas que tienen un mayor impacto en su Core Business y en la sociedad en general.

Este análisis estratégico, sugiere orientar en dos dimensiones, los temas más importantes para la empresa respecto a:

1.-Las contribuciones de la organización (positivas y negativas) al desarrollo sostenible, o bien, su impacto económico, social y ambiental.

2.- Y su subsecuente influencia en la valoración y toma de decisiones de las partes interesadas (internas y externas) de la organización. Al hablar de partes interesadas (stakeholders) se debe considera a los inversionistas y accionistas, los acreedores, el talento humano incluyendo los sindicatos, los clientes, los consumidores, los proveedores, la comunidad, líderes de opinión, y las autoridades o instituciones competentes, entre otros.

Ejemplos de temas estratégicos en las dimensiones destacadas son la reducción de residuos, la importancia del cuidado de los recursos naturales, la salud y seguridad de sus trabajadores, la ética en los negocios, los canales de comunicación internos y externos, la calidad de sus productos, las emisiones de gases de efecto invernadero, la huella de carbono y el cumplimiento de la normativa local, entre otros temas de alto impacto, propios del rubro comercial en el que se desarrolle la empresa.

El principal propósito de un análisis de materialidad es facilitar que la organización pueda comunicar, asertiva y transparentemente a sus partes interesadas (stakeholders) en cuáles aspectos ya sea económicos, sociales y ambientales, causa un mayor impacto, así como identificar sus contribuciones sociales, buscando consolidar un mayor compromiso con ellos.

Adicionalmente, el análisis de materialidad permite alcanzar otros beneficios entre los que se destaca:

- Enfocar la estrategia y los objetivos de negocio hacia los temas de mayor impacto.

- Identificar las mejores prácticas que estén ejecutando otras empresas del sector, estableciendo nuevos puntos de referencia (benchmarking).

- Identificar las necesidades de los clientes/consumidores/usuarios para reorientar la estrategia de la empresa en esa dirección.

III.- Etapas para elaborar un análisis de materialidad

1.- Identificar los temas Relevantes Internos y Externos

A través de encuestas de Clima laboral (aplicado a Empleados de la organización) encuestas de satisfacción de servicio al cliente (Usuarios/cliente) aportes de los responsables de la unidad de Compras, Logística o Importaciones (análisis de proveedores) y otras herramientas de relevamiento de información cuantitativa y cualitativa aplicada a otros grupos de interés, es posible mapear todos los temas que serán objeto de análisis de materialidad.

La revisión de informes y estudios relevantes propios del sector y el contexto, tal el caso de memorias financieras anuales y memorias de sostenibilidad, son una excelente manera de conocer las mejores prácticas de las empresas claves en el mercado.

Toda herramienta de interacción con los grupos de interés, deben orientarse a obtener información respecto a:

- Lo que se está haciendo bien y se debe continuar mejorando,

- Lo que se está haciendo mal y se debe corregir.

- Y todo aquello que se debería empezar a tratar o ejecutar, percibida como mejora y evolución

2.- Definir los grupos de interés más relevantes

Una conversación interna estructurada, con las unidades de compras, ventas, recursos humanos y el departamento legal y/o de relaciones públicas, permite identificar quiénes son los principales interlocutores con los que la empresa debe alinear expectativas.

En el alcance de grupos de interés, es recomendable profundizar el análisis hacia empleados de la empresa, sus familias, los sindicatos, proveedores, clientes clave, instituciones públicas, entes reguladores, medios de comunicación, etc. Estas partes interesadas se deben clasificar según su importancia para la empresa.

El trabajo de campo o de relevamiento de información para las dos primeras etapas, implicara un análisis en profundidad de la información, así como una depuración de outliers, que permita validar los hallazgos. Este análisis requiere de personal capacitado en manejo de información.

3.- Priorizar los temas que serán incorporados a la estrategia de sostenibilidad

Etapa que exige el mayor compromiso e involucramiento de la alta gerencia, como instancias de toma de decisión para el futuro del negocio.

La toma de decisiones sobre temas materiales se puede priorizar, según su importancia y urgencia para la empresa en el corto, mediano y largo plazo. Sin embargo, el Principio de Materialidad no considera únicamente los temas que afectan a la organización, sino todos aquellos que califiquen y se ponderen como Relevantes por su impacto y contribución.

4.- Ponderación y Mapeo de la materialidad

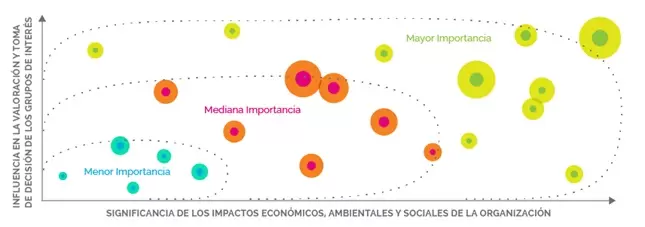

La principal sugerencia, es aplicar como herramienta de Mapeo o visualización grafica de las ponderaciones, a una MATRIZ de materialidad, recurso utilizado por las empresas que buscan comprender y abordar los temas relevantes para su negocio y sus grupos de interés.

Al identificar los temas más importantes, las empresas pueden enfocar sus esfuerzos y recursos en aquellos asuntos que son críticos para su éxito a largo plazo. Además, la matriz de materialidad puede ayudar a las empresas a mejorar su reputación, aumentar la satisfacción del cliente y mantenerse alineadas con las expectativas de sus grupos de interés.

La Matriz de Materialidad, se construye en base a las siguientes etapas referenciales:

- Clasificar los temas: Una vez identificados los temas relevantes, se los debe clasificar en función de su importancia para la empresa y sus grupos de interés. Se recomienda utilizar una escala numérica o una escala de importancia relativa.

- Crear la matriz: Con los temas clasificados, se tienen las condiciones para crear la matriz de materialidad. La matriz se compone de dos ejes: uno horizontal que representa el impacto en el negocio y otro vertical que representa la importancia para los grupos de interés.

Los temas más importantes deben estar ubicados alejados del punto de origen, generando cuadriculas de importancia alta, media y baja.

- Priorizar los temas: Una vez creada la matriz, Se priorizan los temas más importantes y se deben desarrollar estrategias para abordarlos.

Es importante tener en cuenta que los temas de mayor importancia para tus grupos de interés pueden no ser de igual importancia para la estrategia del negocio. Por lo tanto, se debe identificar un equilibrio y desarrollar estrategias que aborden tanto los temas relevantes para los grupos de interés como la estrategia de la empresa.

La matriz de materialidad no es estática, por lo cual debe actualizarse periódicamente para reflejar los cambios en el negocio y en el entorno (periodo anual de preferencia, alineado al periodo fiscal de los Informes Financieros)

IV.- Experiencias a tener presente para evitar errores

Entre algunas de las experiencias destacables, para evitar errores de alto impacto, se tiene:

- Empresas que solo consideren los aspectos internos y dejan de lado los elementos externos, están omitiendo el análisis del entorno, hecho que representa el mayor error en la implementación del análisis de la Materialidad.

- Involucrar parcialmente a todas las áreas del negocio.

- Considerar solamente los riesgos actuales y no tener en cuenta los riesgos futuros.

- No tener en cuenta a todos los stakeholders o grupos de interés, e ignorar sus requerimientos y necesidades.

- No actualizar el análisis con periodos regulares de atención. La vigencia de los temas clave puede variar con el tiempo.

V.- Sugerencias para la implementación

La norma de verificación AA1000 (Accountability)

Especialmente adecuada para las empresas que desean someter sus informes de sostenibilidad a una auditoría neutral. La certificación documenta la transparencia y la fiabilidad de los informes que presenta una empresa privada, y ofrece a todas las partes interesadas (la certeza de que el informe es un reflejo exacto de su rendimiento en materia de sostenibilidad).

La herramienta AA1000SES (Stakeholder Engagement Standard) se utiliza para mapear materialidades a través de un proceso de participación de las partes interesadas. Este análisis de materialidad ayuda a identificar los temas que son relevantes tanto para la empresa como para sus grupos de interés, permitiendo priorizar y abordar los aspectos más críticos de la sostenibilidad

La AA1000 se basa en cuatro principios para una gestión eficaz de la sostenibilidad, entre los cuales se destacan como base del proceso de verificación, la dimensión Materialidad.

Consideraciones Operativas:

- Identifique los problemas y retos relevantes para su empresa y las partes interesadas: «Los responsables de la toma de decisiones deben identificar y comprender las cuestiones materiales de sostenibilidad».

- La materialidad consiste en identificar la relevancia y la importancia de una cuestión de sostenibilidad. Material o relevante es todo aquello que afecta a las decisiones, acciones y rendimiento de una organización o de sus grupos de interés.

- También debe establecerse un proceso separado para determinar la materialidad, que proporcione información adecuada para un análisis de los aspectos explícitamente no financieros. De este modo, se pondrán de manifiesto los aspectos relevantes para la sostenibilidad y se identificarán las necesidades y expectativas de la empresa y sus partes interesadas.

La realización de un análisis de materialidad puede ser una tarea compleja, pero los beneficios a largo plazo para las empresas son significativos. Al comprender los temas que son importantes para su negocio y sus grupos de interés, las empresas pueden tomar decisiones más informadas y estratégicas que les permitan ser más sostenibles y responsables en su desempeño empresarial.

Autor: Ramiro Iturri Gonzales

Ingeniero Industrial – MBA PUC

Especialista en Sostenibilidad Empresarial / Gestor Empresarial Verde

{kind=link}